|

理财建议:

由于本身能力很优秀,未来也有比较好的发展前景,但未来需要付出的责任也越来越大,需为未来可能的支出提前做好各种准备,应以积极的理财方式为主,改变原有过于“小资”的生活方式,积极规划日常花费和控制减少一些不必要的开支,增大保障的力度,增强投资收入的部分。此次方案调整后月均支出减少约2000元,全年可用于规划资金约24000元,可以用于投资储蓄计划及增加保障投入,过节费可以作为应急准备金随时补充调整后适应阶段的超额支出。

1、保障计划

从父母角度来看,由于均已进入退休休闲的生活,外在的风险也在逐步较大。应当给与足够的重视,增加意外和大病的保障。意外可以通过购买商保的方式解决,大病则没有必要进行购买,主要原因是岁数增大、身体状况也不如前,现在投保的话面临严格的审核,及昂贵的费用,所以不如改为自保,即通过家庭自有资金的存储及投资来应对未来生病的资金,从资金效用上来看,留有现金10-20万元作为大病准备金,总额50万元左右作为大病预防资金是必须的。

从常先生个人角度来看,目前入职时间较长,风险不仅表现意外方面,应更多加强对于大病方面的保障。已拥有的保障还远远不能解决这些需求。应加大保额。建议意外伤害保险保障约为年收入的8-10倍,目前取在60万元,加上10000元的意外医疗保障及住院费用医疗保障等,大概每年花费约1400元。

另外结合社保部分,补充大病医疗保障也是很必要的,虽然在短时间内看不到任何的利益回报,也不是一项可以抵御通障的良好投资方式,但在长期的生活中起到稳固经济基础的作用,是一项未雨筹谋的计划。以常先生的情况适合先购买20万元的保障,大致每年花费在6400元左右。待以后生活稳定收入增加后可以逐渐加大保障力度到30万左右。

这样综合来看每年7800元,月均650元的保费占收入的10%-15%以内,是比较适宜的。

2、购房计划

首先看一下目前常先生一家的房产状况。目前拥有两套住房,一套用于居住,一套用于出租。但由于相距较远,不便照顾双亲,故希望可以在离父母近的地方买一套价值大概在100万左右的住房。从需求上来说是比较合理的,但结合国家的政策来看,投资房产短期还是有一定风险的,未来《物权法》的出台,为减少房屋投机,必将对房屋保有进行税收,这样大量的保有税将加大持有成本,需要谨慎考虑,不建议贷款购买。建议可以考虑两种方式解决,第一种方式通过换购房屋,即卖出一套买入一套,既有税费上的优惠,又可减少保有成本,还不用考虑房价起伏,也更可节约大量资金。第二种方式是用那套出租的房屋租金在长期租入一套房屋以便生活,这种方式更为灵活,成本也是较小的。建议结婚前采取第二种方式,结婚后可考虑第一种方式,将资金用于更加需要的地方。

3、购车计划

拥有一辆私家小车,既是代步工具,也是身份象征,更可开阔视野。10-15万左右的车是一项中等价位。需要考虑的是生活工作的必要性,以及购车后的消耗费用。有句话叫“买得起养不起”,这也是对目前的车市一种看法,高额的油费、保费,外加上养路费、维修保养费、罚款等,一年下来也是1-2万的花费,需要购买的话也要和安排计划。

以常先生家庭的情况来看建议在保障计划与购房计划基本落实后在进行考虑,以一次性支出为主,可从家庭存量资金中提取。

4、投资计划

对家庭来说,除必要的应急准备金,大病保障资金,家庭生活必要支出外,其余资金应拿出进行风险投资,以期让资产保值增值。最近流行一句话:“你可以跑不过刘翔,但你一定要跑过CPI”。较高的通涨是目前政府急需解决的问题,也是生活不得不面对的问题。还有一句话是“投资有风险,不投资更有风险” 这句话的意思很明确,不投资的日子已经过去,投资时代已是目前的主旋律。但如何投资?怎样投资?是一个大众又个性的问题。

针对常先生家庭的情况可以分为两部分,单笔大额投资及定额定投。单笔大额投资是指从家庭资金中启动一笔资金来投资国内基金和海外基金以及实物黄金等投资领域,结合目前市场状况,建议在国内基金配置50%左右,海外基金配置40%左右,实物黄金可以配置在10%。国内部分细分一下(股票型占30%,债券型占10%-15%,可转债类型占5%-10%);海外部分可配置一些亚太、拉美等国家及农产品、新能源、环保等行业的基金。这样既不失国内的机会,又可向海外进行风险分散和增强收益。实物黄金主要是在资产长期保值、增值过程中一个较好的品种,应该给与更多的关注。定额定投主要关注的是长期不断投资所带来平均成本和复利效应,所以在规划后可拿出月均2000元来进行投资,即可在银行进行强制划帐方式的固定基金的定投,也可更具个人兴趣来买入(普通开放式/LOF/封闭式)基金,来达到定投市场平均成本,自主选择的方式,比较适合较为成熟的投资者。

|

调整后的现金流量表

|

| |

项目

|

年金额

|

占总收入比例

|

备注或说明

|

|

收入

|

工薪收入

|

工资

|

72,000

|

97%

|

6000 元 / 月

|

|

过节费

|

2,000

|

3%

|

|

|

投资收入

|

利息和分红

|

0

|

|

目前无任何投资

|

|

资本利得

|

0

|

|

|

租金收入

|

0

|

|

|

其他收入

|

0

|

|

|

|

总收入 ( Ⅰ )

|

74,000

|

100%

|

6167 元 / 月

|

| |

项目

|

金额

|

占总支入比例

|

备注或说明

|

|

支出

|

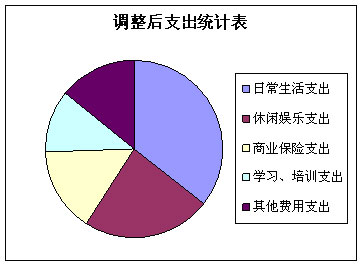

日常生活支出

|

通讯费

|

3,600

|

|

300 元 / 月

|

|

交通费

|

3,600

|

|

300 元 / 月

|

|

外出就餐

|

4,800

|

|

400 元 / 月

|

|

购买衣物

|

6,000

|

|

500 元 / 月

|

|

日常生活支出小计

|

18,000

|

35.5%

|

1500 元 / 月

|

|

休闲娱乐支出

|

买书、看电影

|

3,600

|

|

300 元 / 月

|

|

朋友聚会

|

3,600

|

|

300 元 / 月

|

|

外出旅游

|

4,800

|

|

4800 元 / 年

|

|

休闲娱乐支出小计

|

12,000

|

23.7%

|

1000 元 / 月

|

|

商业保险支出

|

**男性重大疾病保险

|

6,400

|

|

6400 元 / 年

|

|

**意外伤害保险

|

800

|

|

800 元 / 年

|

|

附加意外伤害医疗保险

|

300

|

|

300 元 / 年

|

|

住院费用医疗保险

|

300

|

|

300 元 / 年

|

|

商业保险支出小计

|

7,800

|

15.4%

|

650 元 / 月

|

|

学习、培训支出

|

专业类考试

|

1,200

|

|

1200 元 / 年

|

|

专业类培训

|

3,000

|

|

3000 元 / 年

|

|

其他方面培训

|

1,500

|

|

1500 元 / 年

|

|

学习、培训支出小计

|

5,700

|

11.2%

|

475 元 / 月

|

|

其他费用支出

|

更新手机、电脑等科技产品

|

3,200

|

|

3200 元 / 年

|

|

为父母准备的过节费

|

2,000

|

|

2000 元 / 年

|

|

一些意外支出

|

2,000

|

|

2000 元 / 年

|

|

其他费用支出小计

|

7,200

|

14.2%

|

600 元 / 月

|

|

总支出 ( Ⅱ )

|

50,700

|

100.0%

|

4225 元 / 月

|

|

现金结余 ( Ⅲ = Ⅰ - Ⅱ )

|

23,300

|

|

1942 元 / 月

|

| |

赵冬:展恒理财研究员,国家理财规划师(CHFP),并具有保险代理、房地产评估、房地产经纪等相关资格认证。对于经济的宏观、基金(国内基金+海外基金)、房地产、保险、黄金等多个投资领域均具有较为深入的研究,主要研究方向为国内开放式基金及封闭式基金的搭配组合,致力于为投资者打造适合个人的投资组合。

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院