|

俗话说,一方水土养一方人。有人对京沪穗三地人的理财作过一番经典的评价:如果有一元钱,北京人会全存到银行里;上海人会把五角存在银行,另五角拿去投资;而广州人则会再借一元钱,拿两元钱去投资。其实,北京人把钱“捂”在手里,图的是安全、保值,因此攒够12年的生肖贺岁金条被一些北京的老大爷视为理财的上策;

而据零点调查公司曾经公布的调查报告,由于地域差异,京沪穗三地的理财、消费、文化也有巨大差异。但是,北京人的理财能力却是最差的。因此,作为土生土长的北京人,更需要合理利用自己先天优势,规划经营财富,巩固属于传统北京人的“城市优越感”。

本刊特邀理财师通过为一个地道北京人打造的理财规划,让外地人看个乐呵,北京人看点门道。

理财案例基本情况:

常思远先生是一个地道的北京人,今年28岁,现就职一家外企做高级职员,生活较为稳定,月收入6000元左右,每年还会有2000元过节费。他目前现在仍是单身,和父母居住在一起。由于已经工作多年,除了社保之外还购买了大量的商业保险,包括10万元的大病医疗保障,30万元的意外伤害保障,5000元每年的意外伤害保障。

常先生是个没有太强投资意识的人,工资收入每月都会花光。主要花费在日常支出及与朋友娱乐消遣上,平时酷爱看书、看电影,每月这方面的花费大概在500元左右,每年还要外出旅游一次。

另外每年还要孝顺父母2000元过节费或等额礼物。目前母亲已从政府部门退休,除了每月有3000元退休工资外过年过节还会有一些过节费,看病方面有公费医疗;父亲明年将从原单位退休,现在一家监理公司任工程总监,月收入在5000元左右,退休后还会有2000元的退休金,医疗方面主要靠社保;目前二老身体还比较健康,也拥有一定的养老保险金,家中目前还有一住房出租,每季度可收租金9000元,主要是存储在银行,所以父母退休生活暂时不用担心。

理财需求:目前常思远自己除了购买保险没有其他方面的投资,而且他还想为父母准备一些大病就急金,因为想经常照顾父母,希望可以在离父母近的地方买一套住房,价值大概在100万元左右吧,3年之内打算结婚,并想在婚后买一辆10-15万元左右的车来享受生活。想请专家帮自己及全家的收入和支出进行一下规划,再做一项全面的投资规划来保证这些生活目标的实现。

|

调整前现金流量表

|

| |

项目

|

年金额

|

占总收入比例

|

备注或说明

|

|

收入

|

工薪收入

|

工资

|

72,000

|

97%

|

6000 元 / 月

|

|

过节费

|

2,000

|

3%

|

|

|

投资收入

|

利息和分红

|

0

|

|

目前无任何投资

|

|

资本利得

|

0

|

|

|

租金收入

|

0

|

|

|

其他收入

|

0

|

|

|

|

总收入 ( Ⅰ )

|

74,000

|

100%

|

6167 元 / 月

|

| |

项目

|

金额

|

占总支入比例

|

备注或说明

|

|

支出

|

日常生活支出

|

通讯费

|

3,600

|

|

300 元 / 月

|

|

交通费

|

9,600

|

|

800 元 / 月

|

|

外出就餐

|

4,800

|

|

400 元 / 月

|

|

购买衣物

|

6,000

|

|

500 元 / 月

|

|

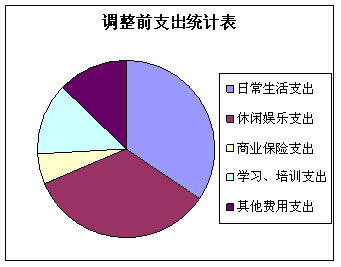

日常生活支出小计

|

24,000

|

34.3%

|

2000 元 / 月

|

|

休闲娱乐支出

|

买书、看电影

|

6,000

|

|

500 元 / 月

|

|

朋友聚会

|

6,000

|

|

500 元 / 月

|

|

外出旅游

|

12,000

|

|

12000 元 / 年

|

|

休闲娱乐支出小计

|

24,000

|

34.3%

|

2000 元 / 月

|

|

商业保险支出

|

**男性重大疾病保险

|

3,200

|

|

3200 元 / 年

|

|

**意外伤害保险

|

400

|

|

400 元 / 年

|

|

附加意外伤害医疗保险

|

150

|

|

150 元 / 年

|

|

住院费用医疗保险

|

150

|

|

150 元 / 年

|

|

商业保险支出小计

|

3,900

|

5.6%

|

325 元 / 月

|

|

学习、培训支出

|

专业类考试

|

2,000

|

|

2000 元 / 年

|

|

专业类培训

|

4,000

|

|

4000 元 / 年

|

|

其他方面培训

|

3,000

|

|

3000 元 / 年

|

|

学习、培训支出小计

|

9,000

|

12.9%

|

750 元 / 月

|

|

其他费用支出

|

更新手机、电脑等科技产品

|

5,000

|

|

5000 元 / 年

|

|

为父母准备的过节费

|

2,000

|

|

2000 元 / 年

|

|

一些意外支出

|

2,000

|

|

2000 元 / 年

|

|

其他费用支出小计

|

9,000

|

12.9%

|

750 元 / 月

|

|

总支出 ( Ⅱ )

|

69,900

|

100.0%

|

5825 元 / 月

|

|

现金结余 ( Ⅲ = Ⅰ - Ⅱ )

|

4,100

|

|

342 元 / 月

|

| |

通过与常先生的沟通,可以看出目前常先生的收入来源还比较单一,主要靠工资薪金部分收入来维持目前生活,并没有固定的投资部分收入,只拥有一定的保障。由于没有太强的投资意识,而业余应酬消费过多,基本上到月底也剩不下什么资金了,是一个典型的“月光小资”。由于常先生已步入职场多年,工作的激情已随岁月的流逝而逐渐转变为对生活质量的追求,生活目标不仅是要活着还追求优质与舒适。

另外基于目前常先生仍与父母生活在一起,且在消费投资时,具有典型的家庭整体性。所以在此次的理财规划时也需要考虑个人的投资消费与家庭的支出关系,做出综合方案的考虑。

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院