|

一、家庭基本情况

白先生的家庭成员包括父母、岳父母、妻子及将在年底出生的孩子,从家庭结构来看属于典型的421倒金字塔型,随着人口老龄化的加快,这种家庭结构我国在未来将比较普遍,目前属于家庭生命周期的家庭成长期,未来3—5年双方父母将跟随二位生活,白先生和太太作为家庭的主要支柱,将要承担更多责任。

根据生涯规划(白先生处于建立期)来制定理财目标,必须有按部就班的理财计划,保险将为白先生一家规避未来因收入中断或大额医疗费用开销而侵蚀其资产的风险,用投资来积累资产,用贷款来实现置业,用节税来增加可支配所得。

二、家庭财务分析

1、家庭收支及资产情况 (单位:人民币元)

1)客户税后收入25万元,年支出13万,净储蓄率48%,是个储蓄率较高的家庭,理财规划弹性大。其中白先生的工作收入占家庭收入的60%,是家庭收入主要来源,一旦白先生失业或失去工作能力,家庭主要收入来源将会受到重要影响。

2)家庭的工作收入和其他理财收入分别约占收入的84%和16%。夫妇二人工资收入(主动性收入)占绝大部分,其他理财收入(被动性收入)只占总收入的16%。被动性收入占总支出的30.7%,不足以支付一年的开销,未来将要赡养4位老人和一个孩子,面临较大压力。

2、家庭资产负债表

1)资产结构来看,白先生家庭属于高资产低负债家庭,资产中房产投资较高,且几乎完全集中于自用房产投资。

2)现金及存款占比较小,非房、车类,非金融资产投资比例较高,收益率未知。

3、家庭财务比率分析

三、理财规划建议

(一)家庭紧急备用金建议

作为家庭紧急备用金,可以应对家庭突发时间的不时之需,较为合理的紧急备用金比例为家庭月度支出的3--6倍,也就是说白先生家庭的紧急备用金在3.24万元即可,这从白先生家庭的资产比例来看,流动资金与家庭月度支出之比远远高于这个比例,所以白先生未来可以通过适当降低家庭内流动资金的比例来提高整体资产的收益水平。

(二)家庭保障计划

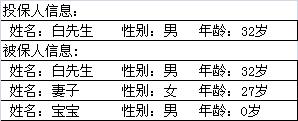

1、由于白先生是这个家庭的主要收入来源,所以一份完善的保障规划非常重要,如果白先生一旦出现意外情况,只有在事前进行了合理的保险保障,才能使风险对家人的日常生活以及未来孩子教育计划的影响降到最小。基于这个考虑,我们首先计算出白先生的生命价值,在暂不综合考虑投资回报、通货膨胀、收入增长的情况下,计算出:

白先生的资金收入=生命价值=工作年限*年收入=420万元

我们已知白先生最低的生命价值为420万元,所以建议逐步建立保险保障计划,可以保证白先生在发生意外状况后,家庭生活能够得到最大的保障。首先为白先生建立52岁前最高367.3万的保障,以后要根据工作和收入状况在未来10年逐步建立(详见第四部分家庭保障计划:白先生保险计划+宝宝的保费豁免)。

2、白太太和父母们的保障也很薄弱,还需要逐步进行配置。白太太职业高尚、收入稳定,是家庭的核心人物之一,建议根据实际情况适当购买重疾保险和意外伤害保险。双方父母年龄已经较大,投保商业保险费用较高,而白先生父母身体欠佳,可能为非标准体而不能参加商业保险,因此应积极参加农村合作医疗和城镇居民合作医疗保险,着重建立老人医疗紧急备用金,以防不测发生。

3、白先生还可适当为其不动产购买财产险,因为,在不动产遇到一些意外损失的情况下,如果有保险保障,会大大节约白先生的时间和精力,将其“被动收入”的影响降到最低。

(三)子女教育规划

在白先生的理财规划中着重提到了对子女的抚养和教育问题,根据目前的家庭收入,孩子的抚养没有问题,主要考虑孩子未来的教育,按照白先生夫妇的教育程度,对孩子未来的教育要求应该比较高,在整个理财规划中,把孩子接受硕士以上的高等教育所应准备的教育支出放到了重要的位置进行考虑,因此从孩子出生前应该设立教育规划基金,建议为孩子设计具有高额豁免保障的少儿保险。

(四)投资规划

1、从白先生目前的资产配置来看,不动产占据了绝大部分,属于保守型投资者,建议加大金融资产的配置;未来海南将建立国际旅游岛,不动产增长的空间较大,在未来3-5年白先生夫妇将瞻养四位老人,建议将不动产保留,但由于两套房产近期暂不居住,建议简单装修后出租,可获得稳定的回报用于偿还部分负债,这样可增加白先生的流动资产,用于资本市场投资或购买保险;

2、岳父母的资产配置中,基金、股票的投资比例应随年龄的增长而逐步降低,建议不高于流动资产的40%,结合当前市场来看,房产的快速升值这一现象在未来的10-20年继续维持的可能性较低,且5年后要到海口来养老,建议在适当时候变现房产。

(五)遗产规划

建议白先生的岳父母考虑为子女做遗产规划,使现有财产得到合理和高效的传承,规避未来要开征的遗产税。

四、家庭保障计划

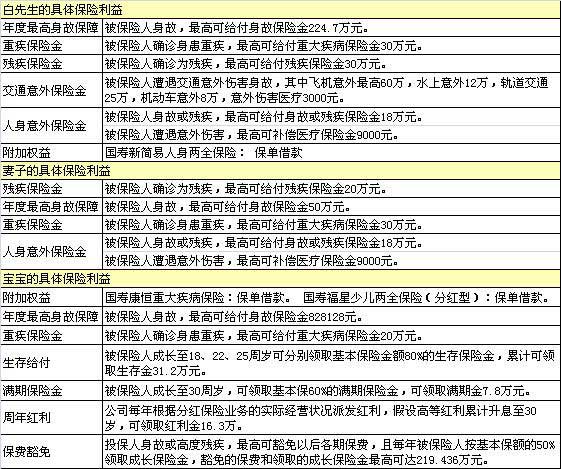

首次支付48062元,以后每天只需约131.7元,即可得到以上保障。

保障疾病

国寿康宁终身重大疾病保险

本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计二十种,其中第一种至第十七种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其余为 本公司增加的疾病。重大疾病的名称及定义如下:

一、恶性肿瘤;二、急性心肌梗塞;三、脑中风后遗症;四、重大器官移植术或造血干细胞移植术;五、冠状动脉搭桥术(或称冠状动脉旁路移植术);六、终末期肾病(或称慢性肾功能衰竭尿毒症期);七、多个肢体缺失;八、急性或亚急性重症肝炎;九、双目失明;十、瘫痪;十一、严重阿尔茨海默病;十二、严重脑损伤;十三、严重帕金森病;十四、严重Ⅲ度烧伤;十五、严重运动神经元病;十六、重型再生障碍性贫血;十七、主动脉手术;十八、严重多发性硬化症;十九、严重系统性红斑狼疮性肾病;二十、严重重症肌无力。

国寿祥福定期寿险

一、双目永久完全失明的;二、两上肢腕关节以上或两下肢踝关节以上缺失的;三、一上肢腕关节以上及一下肢踝关节以上缺失的;四、一目永久完全失明及一上肢腕关节以上缺失的;五、一目永久完全失明及一下肢踝关节以上缺失的;六、四肢关节机能永久完全丧失的;七、咀嚼、吞咽机能永久完全丧失的;八、中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

国寿康恒重大疾病保险

本产品保障的重大疾病:是指下列疾病或手术之一:

一、急性心肌梗塞;二、脑中风;三、慢性肾功能衰竭;四、恶性肿瘤;五、急性重症肝炎;六、急性坏死性胰腺炎;七、深度昏迷;八、严重脑损伤;九、帕金森氏症;十、阿尔兹海默氏症;十一、良性脑瘤;十二、多发性硬化症;十三、重症肌无力;十四、再生障碍性贫血;十五、瘫痪;十六、双目失明;十七、肢体缺失;十八、严重烧伤;十九、冠状动脉搭桥手术;二十、主动脉手术;二十一、重大器官移植手术;二十二、运动神经元病;二十三、慢性肝功能衰竭;二十四、系统性红斑狼疮;二十五、失聪;二十六、失语;二十七、终末期肺病;二十八、脑动脉瘤开颅手术;二十九、脊髓灰质炎。

注:具体内容请参见保单条款并以保单内容为准。

五、理财责任声明

(一)风险揭示

1、该理财方案是基于目前白先生所提供的资料作出的一些假设制定出来的,这设可能与实际情况存在差异。随着国家经济的发展市场也会发生变化,比如:物价水平会不断变化,证券市场的波动,经济增长率的变化,汇率的变动,国家的房地产调控政策等等,这些都会对理财方案也会产生一定的影响。

2、生活支出除了收到物价水平的因素影响之外,还要考虑未来生活品质的提高、医疗、保健等方面的支出,这些支出的需求将会不断增加,会影响到其他目标的实现。

3、孩子的教育支出也可能会超出预期的增长,国内外的学费水平不断上涨,也会对理财方案产生一定的影响。

4、 客户在执行本方案时,应该遵循理财师的意见,理财师会定期与客户对方案进行调整,如果客户单方面修改或不遵照执行,也会产生一定的风险。

(二)郑重声明

本建议保障计划单位为人民币,假设被保险人为标准体,所列产品、费率、保障金额等与保险合同不一定一致,请以保险合同为准。

(三)备注说明

①累计保费:累计交纳至本保单年度(含)的保费总额

②年度最高身故保障:保单年度最高身故保险金额

③重大疾病保险金:保单年度末重大疾病保险金额

④退保金(现金价值)(年末):保单年度末退保金额(不含红利)

⑤周年红利:本保单年度末周年红利

⑥累计红利:本保单年度末累计红利

*根据中国保监会规定,若被保险人未成年身故,身故保额以5万为上限(北京、上海、广州、深圳

以10万为上限),公司将在给付上限身故保险金后,将剩余保险金额对应的保险费无息退还给投保人。

*免未成年人特约的产品包括:福星少儿两全

*短期产品存在地区差异,请以当地产品为准。

(四)后续服务

理财规划方案要定期(一般为一年)审视并做出评估和调整,以便使理财规划方案更加符合实际。如果您的家庭情况发生重大变化,请及时与我们联系,我们将对理财方案及时做出调整。作为您的理财顾问,我也会及时将理财信息和投资信息告知您,以便使您做出合理的判断。

雅虎收藏+

上一篇:恒生银行天天开心理财产品 最高收益可达14% 下一篇:物价在涨工资不涨 帮你支招家庭增收"三窍门"

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院