|

用一款两全保险附加医疗、重疾、定期寿险等纯保障产品,可搭配出一份多用途、“多账户”的保险组合计划。既方便投保者在一定程度上满足各类保障、理财需求,又可以省去不少保费支出。

“能不能既有基本的保障功能,又能带点理财功能呢?” 很多读者有类似这样的疑问。

若是按照保险原理来说,保险最大的功能是保障,选择保险产品,如果年龄不是很大,无论你的预算高低,最基本的选择就是纯保障型的产品。

但我们也发现,国内居民中,很大一部分的消费者,还是希望能挑选到既有保障功能,又有理财功能的产品。这群人对费率的敏感度不是特别高,但“鱼和熊掌”兼得的心理比较重。

如果是希望购买既有保障、又带理财功能产品的消费者,可以看一下最近比较热门的一些“快速返还型两全保险附加医疗津贴综合计划”,或是“返还型两全保险附加重大疾病保障计划”等,利用这类保险计划的多功能性,来满足自身的实际需求。

通过“多账户”实现多功能

人生风云变幻,主要可能面临的是意外、疾病、养老、育儿、理财等诸多问题,这些情况如果处理不当,就容易危机家庭财务安全,导致家庭生活质量下降。

现在市场上比较热门的一些两全保险综合保障计划,就是针对这些实际的问题,通过一个组合的保险计划,给了投保者多账户、多功能的组合。

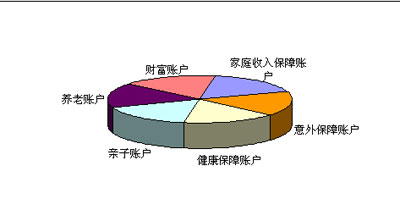

近日,上海华康保险代理有限公司的总经理刘巍先生就向记者介绍说,一般而言,一个家庭需要的账户,可以分为家庭收入保障账户、健康保障账户、意外保障账户、亲子账户、养老账户、财富账户等等,这六大家庭保障账户,可以帮助人们实现各类人生目标。比如,在遭遇健康危机时,有了健康账户的储备,就可以有足够的应对资金,减轻家庭负担。又或者在家庭经济支柱遭遇意外或不测时,整个家庭的财务仍可以安然无恙。

而现在市场上一些综合保险产品计划,就具备类似的多账户功能,一定程度上可以帮助家庭抵御各类风险。

比如,中意人寿的一款“福享金生两全保险(分红型)”,该产品主险是保障至80周岁的两全保险,自保险合同生效后,被保险人每两年可领取一次生存礼金,每次领取额度高达基本保险金额的30%,实现高频率、长期限、高额度的资金返还功能,可以作为家庭收入保障账户的一分子。

当被保险人年满80周岁时,还会获得由中意人寿一次性返还的全部累计已交保险费,为无忧的养老生活再增一份色彩和选择,就像是一款家庭养老账户。

若被保险人在六十周岁之前因意外发生不幸,更可获得高达基本保险金额18倍的意外身故保险金,比如投保了基本保额1万元,意外身故保险金就是18万元。这就像是家庭的风险保障账户。

同时,该款产品作为分红型保险,投保人还将参与公司分红保险业务的盈利分配,让财富实现增值。客户在投保时可选择直接领取、累积生息和抵交保险费等多种方式领取红利。这些分红可以为家庭财富账户的积累作贡献。

此外,“中意福享金生”两全主险之后,还可以附加多款纯保障产品,如保证续保至80周岁的医疗津贴险、重症监护津贴、重大手术津贴、重大疾病保险等,可作为家庭的健康保障账户。

又如,太平洋安泰人寿的“畅享一生重疾保障计划”也是由两全主险和附加长期重大疾病保险组成。该款产品主险为客户提供终身寿险保障,并具有稳定的现金返还功能,客户每两年可以领取基本保额7% 的现金,既考虑到了身体健康时的养老需求,又考虑到了罹患重疾的医药费用,身故后还能为后代留下一笔保险金。

此外,太平人寿、太平洋人寿、平安人寿、民生人寿等各家公司也有类似的综合保险计划。

图1:大多数家庭都需要的“六大账户”

重点宜搭配医疗、重疾保险

特别要提的一点是,这类综合的两全保险组合计划中,我们建议大家在选择附加险产品时,可以重点选择医疗津贴、重大疾病等附加险。这两类附加险保障功能强,又是大家日常最需要的,也不需要凭发票理赔,是按约定定额、定量赔付的,申请赔付也较为便捷快速。

毕竟,俗话说的好“有啥别有病,没啥别没钱”,可是人都免不了生病,特别是如果罹患了重大疾病,又缺少治疗费用,真的急煞人。

据卫生部信息中心数据表明,人的一生中患重大疾病的概率为72%,另据权威调查显示,90%以上的人因疾病死亡,重大疾病已经构成危害人类生命的隐患,其中恶性肿瘤、心脏病、脑血管疾病成为威胁人类健康的主要重大疾病。目前我国每年癌症的发病人数约为200万,每年死于癌症的人数超过140万。

随着医疗技术的进步,大部分重大疾病已经不是绝症,大部分的器官移植手术术后存活率已达到90%以上;被确诊患癌症开始5年后依然存活的概率有65%~78%,存活10年以上的占患者人数的20%左右;三分之二的中风病人可以治愈……

只是,因为患大病,很可能让家庭经济负担累累,以前我们就总听说“因为一场重病,令一个小康家庭陷入贫困”的例子。面对高昂的医疗费用,有人为了不给家庭增加负担,宁愿自己身体受苦也要保全家庭经济。

所以,现在很多人都知道重大疾病保险很有用,可以帮助家庭准备一笔大额治疗金,也就是为“家庭健康保障账户”积累资金。在两全保险之后,通过每年缴纳一笔小额的附加重疾保险费,来完善家庭保障。

前述上海华康保险代理公司的总经理刘巍就认为,类似“福享金生两全保险+附加重疾险”的综合保险计划,就像给自己养了个孝顺的“孩子”,养育两年之后,每年就可以给家长零花钱、体检费,万一家长患病了,还可以提供医疗费用支持。

刘巍还给消费者支招说,返本型两全保险之后选择附加重疾险的时候,如果保障利益中设置了“重大疾病保费豁免”,或是“全残保费豁免”功能,就更好了。万一在缴费过程中不幸罹患大病或全残,以后各期保费可以豁免缴纳,保险合同继续有效。

表1:常见重大疾病的平均治疗费用

疾病名称 |

治疗费用

|

|

癌症(恶性肿瘤)

|

10万~30万元

|

|

慢性肾功能衰竭

|

洗肾400元/次,1~2次/周,换肾15万~30万

|

|

心肌梗塞

|

早期发现治疗5万,血管复通手术10万

|

|

脑中风后遗症

|

8万~10万元

|

|

严重烧伤

|

换肤,完全治愈需要20万元以上

|

|

冠状动脉外科手术

|

一条桥5万元以上,平均7.5万元

|

|

瘫痪

|

治疗费、住院费、护理费……平均500元/天

|

表2:“福享金生”两全保险附加健康医疗综合计划(0岁宝宝)

产品 |

保额金额

|

保障期限

|

缴费年限

|

年缴保费

|

|

福享金生两全保险(分红型)

|

100000

|

至80周岁

|

20年

|

5277元

|

|

附加住院津贴医疗保险

|

100元/天

|

502元

|

|

附加重大疾病(B款)

|

20万元

|

2480元

|

|

年保费合计

|

8259元

|

选择两全险还要注意两点

不少投保人在选择定期返还现金的两全保险时,或是再附加一些纯保障险时,都是看重了其既具一些保障功能,又有快速的现金回报。但在比较具体产品时,大家还要注意几个细节。

其一,在保险期间内见效快、多次返还型的两全保险计划,比只在保险满期后一次性给付生存金的两全保险的费率会高一些。到底是选只给付满期金的产品,还是给付多次返还的产品,投保者要看自己的保费预算,也要看自己的资金用途。如果保费预算还可以,近十年内的资金用途较多(如孩子上学要储备教育金,或养老需求比较迫切),则选择可以隔一年,或隔两年就开始返还的产品。

还有一点就是,尽可能拉长缴费期期限。目前,市场上的两全保险的缴费期一般分为3年、5年、10年、20年和30年等几种,对于快速返还的两全险来说,缴费时间越长,年缴保费越便宜,但需要注意的是,由于拉长了缴费期,总缴保费将高出短期缴费保险。

对大多数年收入稳定的人群(主要是工薪阶层)而言,能选择20年缴费的,不要选择10年缴费。能选择5年缴费的,不要选择3年缴费。只有当你是收入不太稳定,比如小型私营企业主;或是这几年会有一些高额临时性收入,三五年以后不会再有这类收入了,则选择短期缴费甚至一次性缴纳所有保费。

表3:市场上几款典型的快速返还型两全险(以50周岁男性投保为例)

产品名称

主要内容

|

太平人寿福寿年年

(分红型)

|

中意人寿福享金生

(分红型)

|

民生人寿富贵年年

(A计划,分红型)

|

|

基本保额

|

59000元

|

20000元

|

46000元

|

|

领取金额(60周岁以前)(不计分红)

|

5900元/2年

|

6000元/2年

|

4140元/2年

|

|

60~80周岁期间领取方式及金额(不计分红)

|

5900元/2 年

|

6000元/ 2年

|

5520元/ 年

|

|

满期年龄

|

88周岁

|

80周岁

|

80周岁

|

|

祝寿金(70周岁)

|

无

|

无

|

有效保额

|

|

满期金(不计分红)

|

196706元

(88岁领取)

|

195550元

(80岁领取)

|

无

|

|

身故保障利益

|

返还已缴保费

|

60岁前意外身故,30万元+返还保费与现金价值取高者;

80岁前疾病身故,已缴保费与现金价值取高者

|

返还已缴保费

|

|

缴费期数

|

5年缴费

|

5年缴费

|

5年缴费

|

|

年缴保费

|

39341.2元

|

39110元

|

39376元

|

雅虎收藏+

上一篇:信用卡积分抵房贷月供 巧用还贷方式省钱妙招 下一篇:80后有房无车 手中闲余资金如何能既买车又投资

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院