|

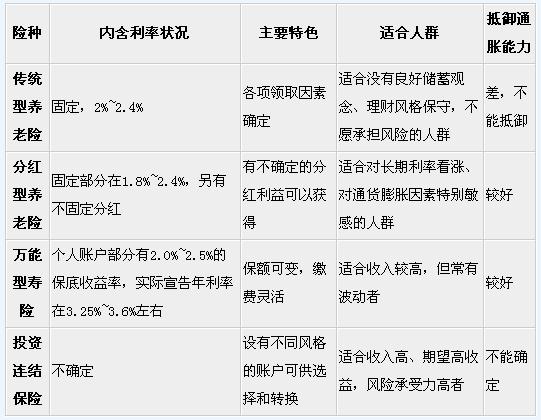

ЁЁЁЁЭђФмаЭЪйЯезїЮЊвЛжжГЄЦкЕФРэВЦЪжЖЮЃЌгЩгкЦЋжиеЫЛЇРлЛ§ЃЌЖјЧвВПЗжЬсШЁеЫЛЇзЪН№ЕФЪжајБуНнСщЛюЗбгУвВЕЭЃЌвђДЫвВПЩвдгУзїИіШЫбјРЯН№ЕФЛ§РлКЭЪЙгУЁЃетвЛРраЭВњЦЗЕФЭЖШыБЃЗбдкПлГ§ВПЗжГѕЪМЗбгУКЭБЃеЯГЩБОКѓЃЌЪЃгрВПЗжШЋВПНјШыИіШЫеЫЛЇЃЌИіШЫеЫЛЇВПЗжвВгаБЃжЄЪевцЃЌФПЧАвЛАудк2ЃЅЁЋ2.5ЃЅзѓгвЃЌгаЕФвВгывјаавЛФъЦкЖЈЦкРћЯЂЙвЙГЃЌетСНФъаћИцЕФФъРћТЪДѓЖрдк3.25%~3.6%зѓгвЃЌЪевцВПЗжвВЪЧИДРћРлЛ§ЁЃгЩгкЭђФмЯеБЃЖюПЩБфЁЂНЩЗбСщЛюЕФЬиЕуЃЌБШНЯЪЪКЯЪеШыШБЗІЮШЖЈадЕФжаИпЪеШыШЫШКЭЈЙ§ВЛЖЈЦкЭЖШыБЃЗбРДЪЕЯжВЦИЛРлЛ§ЁЃ

ЁЁЁЁЭЖзЪСЌНсЯеЪЧИїаЭВњЦЗжаЭЖзЪЗчЯезюИпЕФвЛРрЃЌЕБШЛЗчЯегыЪевцЭЌдкЃЌвВЪЧзюгаПЩФмЛёЕУНЯИпЪевцЕФвЛРрЁЃЫќвВЪЧвЛжжГЄЦкЭЖзЪЕФЪжЖЮЃЌЕЋВЛЩшБЃЕзЪевцЃЌБЃЯеЙЋЫОжЛЪЧЪеШЁеЫЛЇЙмРэЗбЃЌгЏПїгЩПЭЛЇШЋВПздИКЃЌБЛгїЮЊ“ХћзХБЃЯеЭтПЧЕФЛљН№”ЁЃЭЖСЌЯеПЩЮЊПЭЛЇЩшСЂВЛЭЌЗчИёЕФРэВЦеЫЛЇЃЌЦфзЪН№АДвЛЖЈБШР§ДюХфЭЖзЪгкЗчЯеВЛЭЌЕФН№ШкВњЦЗЁЃЭЖСЌЯеЭЖзЪадНЯЧПЃЌЗчЯеИпЃЌЪЪКЯЗчЯевтЪЖЧПЁЂЪеШыНЯИпЕФаЁВПЗжШЫШКЁЃ

ЁЁЁЁЮЊбјРЯАВХХЪЪЕБЕФжеЩэНЁПЕвНСЦЯе

ЁЁЁЁШчЙћЫЕбјРЯФъН№РрБЃЯеЪЧЮЊСЫИЛзубјРЯ“ПЊдД”ЃЌФЧУДжеЩэНЁПЕвНСЦБЃеЯОЭЪЧЮЊСЫИЛзубјРЯЕФЫъдТ“НкСї”ЁЃвђДЫЃЌГ§СЫбЁдёДЂаюРрЯежжЮЊИЛзубјРЯЕФзЪН№ШБПкзїВЙГфадАВХХЃЌЮЊСЫФмЙЛЭЫанЮогЧЃЌЛЙгІИУзМБИвЛаЉФмЙЛБЃеЯжеЩэЕФНЁПЕвНСЦРрБЃЯеЃЌвдЛЏНтЭЫанКѓМЋПЩФмУцСйЕФДѓВЁжЮСЦЗбгУжЇГіЁЃ

ЁЁЁЁФПЧАжеЩэНЁПЕвНСЦРрБЃеЯВњЦЗжївЊгажеЩэжиДѓМВВЁБЃЯеЁЂжеЩэвНСЦВЙЬљБЃЯеЁЂжеЩэвНСЦеЫЛЇаЭБЃЯеЃЌГЄЦкПДЛЄЯеЕШЁЃУПИіШЫПЩвдИљОнздМКЕФМвзхВЁЪЗЁЂЯжгаЩэЬхзДПіРДНјааВЛЭЌЕФАВХХЁЃ

ЁЁЁЁБЃЯеН№еМбјРЯШБПкШ§ЕНЮхГЩМДПЩ

ЁЁЁЁЫЕСЫетУДЖрЃЌЛЙЪЧвЊдйЧПЕївЛОфЃЌЭЈЙ§ЙКТђИіШЫЩЬвЕбјРЯБЃЯеЖјЛёЕУЕФбјРЯН№жЛЪЧШЋВПбјРЯЙцЛЎЕФживЊвЛЛЗЃЌВЛЗСКЭЗПВњЁЂЛљН№ЕШЦфЫћЭЖзЪЙЄОпДюХфЪЙгУЁЃЫљвддкбЁдёбјРЯБЃЯеМЦЛЎЪБЃЌгІГфЗжПМТЧФПЧАЕФЪеШыЫЎЦНЃЌВЂНсКЯздМКЕФШеГЃПЊЯњЁЂЮДРДЩњЛюдЄЦкЁЂЭЈЙ§ХђеЭЕШвђЫиЃЌзіГіКЯРэЕФбЁдёЁЃзЈМвНЈвщЙКТђЩЬвЕбјРЯБЃЯеЫљЛёЕУЕФВЙГфбјРЯН№еМЮДРДЫљгабјРЯЗбгУЕФ20%~40%ЮЊвЫЃЌвВОЭЫЕЪЧеМЕННёКѓИіШЫбјРЯН№ШБПкЕФ30%~50%ОЭВюВЛЖрСЫЃЌУПФъЕФбјРЯДЂаюРрБЃЗбжЇГіВЛвЊГЌЙ§ФПЧАФъЪеШыЕФ8%~10%ЃЌбјРЯМВВЁБЃеЯРрБЃЗбжЇГіВЛвЊГЌЙ§ФПЧАФъЪеШыЕФ5%ЁЃ

ЁЁЁЁИНБэЃКМИРрЯежжЕФЬиЩЋБШНЯ

ЁЁЁЁ

ЙВ3вГ: ЩЯвЛвГ [1] [2] 3 ЯТвЛвГ

бХЛЂЪеВи+

ЩЯвЛЦЊЃКЙйЗННЕМлУїНЕАЕЁАМѕЁБ НтЖСЦћГЕНЕМлШ§жжЗНЪН ЯТвЛЦЊЃКвЛМОЖШЙЋФМЛљН№ХмгЎШЏЩЬКЭЫНФМ

|

| РэВЦзЈЬт

| РэВЦТлЬГ

| дкЯпМЧеЪ

| РэВЦзЈЬт

| РэВЦТлЬГ

| дкЯпМЧеЪ | РэВЦбЇдК

| РэВЦбЇдК