|

主持人:张俊

理财师:曾勇

不管你是二十多岁的职场新人还是三十岁的社会精英,你都要面临一个无法回避的问题:在你年老退休不能工作了之后,你拿什么来养活自己和家人?

我们现在年富力强,有稳定的工作不错的收入,30年之后对于我们来说或许还太遥远。我们无法想象,等我们退休后,有将近30年只有支出,没有收入的情景会是怎样,而且还依然要维持体面的生活,还要为医疗的费用支付大笔的金钱。

现阶段,中国人经常处于未富先老的状况,整个社会也会一步步地承受“老年人难题”所带来的压力———老年贫困、老年歧视、老年医疗。而且,目前的社会福利制度并不能帮助所有人解决养老的问题,养老还是要靠我们自己的奋斗。

一、养老,必须尽早准备

说到养老,最核心的问题自然是我们到底需要多少钱才退得起休?

假设你现在30岁,计划在55岁退休,终老年龄80岁。退休之后的25年时间内,基本生活费和医疗保健支出按目前人均月消费1500元的最基本费用计算,考虑通货膨胀4%,这样,到退休的时候,基本生活费加医疗将达到每月4000元。

按退休金投资收益和通胀相抵计算,这25年间我们至少需要4000×12×25=120万元的养老金。如果加上旅游、休闲支出按月消费最基本的1000元计算,还将增加80万元的养老金需求。这还仅仅是一个人的费用,夫妻双方费用需求总和保守估计也将超过300万元。

而且,如果你身体不错,活到85岁或者90岁都有可能。再加上老年人无法躲避的病痛,未来医疗开支几乎无法预估。这些都可能令我们需要的养老金需求变成五六百万元,甚至更高达到一个天文数字。

所以养老问题不能小视,必须尽早准备。

二、养老可以靠退休金吗?

大多数的人都参加了社保,但社保体现的是社会公平原则,提供的是最基本养老费用。

按照我国目前的退休养老政策,我国的养老金30年后,替代率只能达到社会平均工资的40%左右。而要维持退休前的生活水平,替代率应至少达到社会平均工资的80%。也就是说,我们除社保外,至少还有约40%以上的养老金缺口。

目前广州社会平均工资是3334元,未来能领到的社保退休金相当于现在的1300元。相信这点退休金只能维持基本最低生活需求。但是,并非每个人都希望在“基本温饱”状态下度过下半生,尤其现在薪水较高的人,更担忧自己能否适应“由丰入俭”的生活。

所以,如果自己手里没有一笔丰厚的养老基金,想要维持尊严而体面的晚年生活并不现实。至少无法满足我们老年对安全与幸福感的需要。未雨绸缪及早进行养老规划,是非常必要的。

三、拿什么来赚养老钱?

按照我们之前的计算,退休后家庭生活支出费用至少在300万元以上。可是,我们该如何选择投资工具以准备这笔巨大的费用呢?

我们建议,一定要选择适合自己的养老理财方式。目前来看,储蓄、商业养老保险、基金定投等都是很好的选择。

(1)储蓄:低风险低效率

养老金的首要要求就是安全。储蓄的优势就在于安全性高、保本保息,且变现性强、存取方便,是风险偏好保守型人群养老首选方式。其缺点是无法抵御通货膨胀风险,若家庭金融资产全部是储蓄,长期面临的是购买力严重下降的货币贬值风险。单纯依靠储蓄养老,将面临退休生活大打折扣的危险。

(2)基金定投:主流品种

长期基金定投是取得市场大概的平均收益,特点和优势是平摊风险、积少成多、复利增值,帮助工薪家庭实现长期的养老规划目标。长期基金定投是能抵御通胀的养老方式。而且基金定投是最简单、最有效的投资方式之一。通过投资来储备补充养老金的好方法,不仅可以将日常收支余额做更有效管理,还可以使这部分长期备用资产有效升值。

从长期看,股票类资产提供的平均回报一定还是会远高于债券类资产,因此稳健型和股票型基金都可作为定投养老的主投品种。

表1是按照基金定投的方式,每月分别准备1000元、2000元,按照收益率6%和10%计算得到的实际收益,大家可以对照下自己适合那种投资方式,以及需要准备的年限筹划自己的退休养老金。

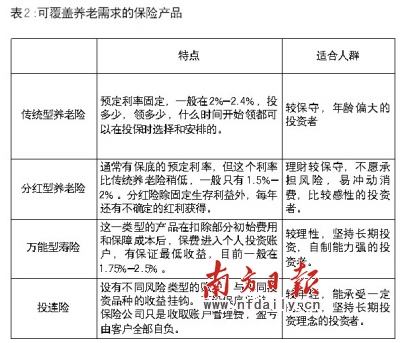

(3)商业养老保险

投保商业养老保险可作为养老金缺口的有效补充,因中途退保会损失,因此商业养老险有强制储蓄的作用,使工薪阶层能长期坚持储备养老金,做到专款专用。若选择具有分红功能的商业养老险,其复利增值作用,具有抵御通胀风险的作用。选择商业养老险时,应同时兼顾意外、健康险等保障类商业保险,以抵御人生中各种风险。

特别提醒读者注意的是,养老金必须是一笔稳定增长的现金,须做到专款、专管、专用。所以选择商业养老保险时,需注意几个方面:购买额度要明确,缴费方式要思量,领取方式有讲究。

我们要明确需要购买多少。通常情况下,商业养老保险提供的养老金额度应占全部养老保障需求的25%—40%。此外,缴费期限越短,缴纳的保费总额将越少。若经济富裕,可选择较短的缴费期限。

此外,我们还要确定领取年龄、方式和领取年限。领取年龄在投保时可与保险公司约定,领取方式则分一次性领、年领和月领。有的规定20年期限,有的规定可领到100岁,有的则领至身故。投保人可根据自身情况选择。

雅虎收藏+

上一篇:炒金像"炒股"一样方便 黄金T+D可网上自行操作 下一篇:时尚婚纱仅售百元 白领热淘“白菜价”婚纱礼服

|

| 理财专题

| 理财论坛

| 在线记帐

| 理财专题

| 理财论坛

| 在线记帐 | 理财学院

| 理财学院